Tribune libre Foxhound

« L’Allemagne déclinante sert donc ponctuellement de modèle à une Europe non moins déclinante; cette utilisation est purement instrumentale : l’Allemagne n’est pas un modèle à copier contrairement à l’usage qui en est fait en France pour justifier une austérité économiquement mortifère.«

« L’Allemagne déclinante sert donc ponctuellement de modèle à une Europe non moins déclinante; cette utilisation est purement instrumentale : l’Allemagne n’est pas un modèle à copier contrairement à l’usage qui en est fait en France pour justifier une austérité économiquement mortifère.«  Nous faisons un très court papier sur l’investissement en Allemagne.

Nous faisons un très court papier sur l’investissement en Allemagne.

Ce papier purement informatif jette une ombre sur un modèle de croissance porté au pinacle par les élites politiques et économiques françaises.

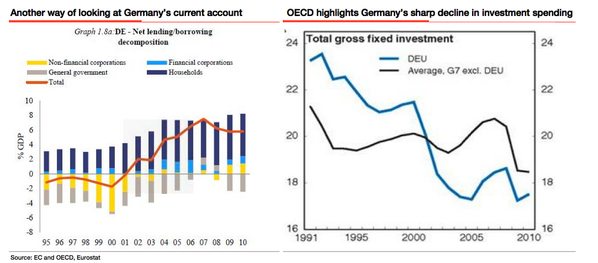

La formation de capital fixe peut avoir trois origines : les particuliers faisant construire des logements ou assurant leur gros entretien, les entreprises investissant dans l’immobilier productif et dans des biens d’équipement ou des systèmes informatiques, l’Etat investissant à son tour dans des biens d’équipement et des bâtiments publics dont il assure aussi le gros entretien.

Premier constat, l’Allemagne à un niveau de formation brute de capital fixe en chute libre depuis la réunification. Qui plus est; la formation de capital fixe est passée en dessous de la moyenne européenne depuis le XXI s.

Le Net Lending et Borrowing permet de déterminer avec précision les causes de la chute de l’investissement. Traduit en bon français les besoins d’emprunts et de prêts sont déterminés par la relation entre épargne et investissement.

Si le Net Borrowing and Lending est égal à zéro, les investissements ont été couverts à 100 % par l’épargne. Si le Net Borrowing and Lending est supérieur à Zéro, l’épargne n’a pas été consommée pour couvrir les investissements, elle reste excédentaire. Si le Net Borrowing and Lending est inférieur à Zero, l’épargne étant inférieure à l’investissement, les agents économiques ont dû emprunter.

Le graphique montre clairement pourquoi la FBCF chute en Allemagne. La moyenne du Net Borrowing and Lending (trait orange) s’inverse à dater du début du XXI s.

Cette inversion résulte de plusieurs changements des logiques d’investissements des acteurs économiques.

Les ménages à l’évidence choisissent de relever leur niveau d’épargne et de diminuer leur investissement immobilier après l’an 2000.

Les entreprises investissent de moins en moins de telle sorte que leur Net Borrowing and Lending s’affaiblit depuis 20 ans.

Pour les entreprises financières, l’investissement est régulièrement en dessous des capacités de financement disponible depuis 1995. Et cette tendance s’est accentuée après 2000.

Pour les entreprises non financières, la réduction de l’investissement est sensible depuis le tournant du XXI s. L’investissement des entreprises non financières est en dessous de leur capacité plus d’une année sur deux depuis 2000.

Il n’y a plus guère que les administrations publiques qui soutiennent la formation de capital fixe en Allemagne depuis 1995. Avec la baisse du niveau d’investissement des entreprises et des ménages, les administrations publiques sont depuis une dizaine d’années les seules à avoir ralenti la chute vertigineuse de la formation de capital fixe.

Si nous nous concentrons sur l’investissement productif, il faut conclure que l’investissement productif a fortement chuté en Allemagne. L’investissement allemand n’est plus celui d’un capitalisme fort depuis une dizaine d’années.

Nous rappellerons au passage que l’investissement productif allemand – financier et non financier – se concentre en Allemagne sur les machines et l’informatique au détriment de l’immobilier d’entreprises. Le fait que les capacités d’investissement ne sont pas utilisées à plein en dit long sur le déclin du rôle économique de la base nationale allemande. Le made by Germany l’a emporté sur le made in Germany au risque d’affaiblir la base économique proprement germanique de la croissance.

Si nous allons plus loin, nous pouvons tirer de telles statistiques plusieurs conséquences. L’accumulation du capital productif en Allemagne est incompatible avec la compétitivité à long terme de l’économie allemande. L’Allemagne vit déjà sur ses acquis et gâche son avenir avec des investissements productifs aussi médiocres. Nous sommes loi du modèle tant vanté de ce côte du Rhin.

IL faut aussi s’interroger sur la montée des capacités d’investissement des entreprises laissées en jachère. Une fraction peut être investie en dehors d’Allemagne dans le cadre de la division régionale du travail qui s’est mise en place après la chute du mur de Berlin. L’affaiblissement à long terme de l’économie nationale allemande se trouve confirmé.

Mais de manière plus inquiétante, on peut penser qu’une large fraction des capacités d’investissement des entreprises peut aller se dilapider sur les marchés financiers. En ce sens, les entreprises auraient les mêmes comportements que les particuliers fortunés à une différence près : l’accumulation du capital productif est négligée. Et nous retrouvons une perte de compétitivité inévitable à long terme.

Ce court poste semble confirmer l’analyse que nous avions proposée des régimes d’accumulation du capital cet été. L’Allemagne semble financiariser une partie de sa richesse et renoncer depuis une dizaine d’années à un fort niveau d’accumulation du capital productif sur son territoire. Elle a délégué une partie de l’accumulation du capital à ses voisins qui sont des sous-traitants. Elle financiarise une fraction de son épargne en utilisant les marchés financiers étrangers et de facto néglige sa base productive nationale.

La chute de la FBCF s’accompagne inévitablement d’une chute de la formation nette de capital (FBCF – Consommation de capital fixe). Pour le secteur productif – financier et non financier – il s’ensuit que le stock de capital productif ne peut qu’augmenter que très faiblement. Les difficultés de l’emploi allemand n’ont pas d’autre origine, elles sont accentuées inévitablement par les gains de productivité qui sont toujours maximisés en cas d’accumulation du capital médiocre.

Dans la mesure où ses stocks augmentent fortement dans les pays émergents, l’Allemagne est condamnée à moyen terme à être un acteur de moins en moins important de la production et des échanges mondiaux. Avec une telle structure de FBCF, c’est strictement inévitable.

L’Allemagne déclinante sert donc ponctuellement de modèle à une Europe non moins déclinante; cette utilisation est purement instrumentale : l’Allemagne n’est pas un modèle à copier contrairement à l’usage qui en est fait en France pour justifier une austérité économiquement mortifère.

Onubre Einz

http://criseusa.blog.lemonde.fr/2014/01/15/lallemagne-triomphante/

Mais oui … mais oui …

il faut de très loin copier le modèle japonais , étasunien, grec, argentin .. pourquoi pas anglais ? … ou mexicain, peut-être ?

Ha non peut-être le modèle algérien … ou plutôt burkinabé ou pourquoi pas le modèle bolchevique … pas mal celui-là !!!

Ha oui, j’ai compris … le modèle français !!!!

C’est celui-là le bon !!!!!! Il faut que la France copie le modèle français !!! … pour retrouver le bon chemin … celui de la prospérité … (si tant est qu’elle l’ait quitté) et qu’elle assume avoir la prescience économique…. je propose comme le disait Mitterrand de créer 400 000 postes de fonctionnaires pour régler le prb de l’emploi.

Puis comme ce n’est pas assez de multiplier ce chiffre par 10.

La France elle s’y connait en économie … quelqu’un en doute ?

Mais le top du top … c’est de faire comprendre à ces idiots d’allemands que la voie à suivre, c’est celle de la France.

Maintenant que vous avez montré tout ce qu’il ne fallait pas faire (si j’ai bien compris), que pensez-vous qu’il faille faire ?

Voyons Avic, c’est de votre faute! Vous enlevez du rêve à une partie de votre lectorat.

Cela fait des années qu’on leur dit que Berlin est la meilleure économie européenne. Et vous, vous leur dites que Berlin c’est tout pourri…

Alors ils font dans l’humour noir.

Rassurez-vous, les moutons, l’Allemagne est bien une référence (pour l’ultra-libéralisme, au moins), mais pour en arriver à ce niveau, ils ont fait des concessions que vous êtes à des lieues d’approuver.

Si Flamby voulait faire comme Schroeder, ce n’est pas des manifestations que l’on verrait, mais bien une révolution, avec guillotinage du gouvernement en prime…

Bêêêêêêê!

Rien … mon cher Avic … c’était un peu d’humour noir … d’ailleurs je vous remercie pour ce blog que je consulte de temps à autre.

Rien … parce que c’est trop tard …

Avant, quand les Etats étaient ruinés, ils déclaraient des guerres pour faire croire que l’ennemi était ailleurs. Alors que l’ennemi de la France est sa bourgeoisie parisienne décadente depuis pratiquement toujours.

Mais même cette bourgeoisie, elle va bientôt être ruinée. Et elle va se rendre compte que sa richesse ne repose sur pratiquement rien (que de la spéculation).

Simplement … vous ne m’en voudrez pas de penser cela : je pense que quand on a une économie comme la notre qui est sur un point de rupture pratiquement total, il serait bonne séance de ne pas donner trop de conseils aux allemands.

Je ne sais pas si vous jouez aux Echecs … celui qui perd ne donne pas la leçon au gagnant. C’est la première des règles de bonne séance.

« celui qui perd ne donne pas la leçon au gagnant ».

Certes. Je joue de temps en temps aux échec et je sais qu’il ne faut pas se tromper d’adversaire et savoir exactement qui il est. L’adversaire ici n’est pas l’Allemagne. Elle est prise par la France comme modèle pour sortir de ses déboires comme un joueur d’échec se référencerait à tel ou tel coup pour sortir d’une impasse. Il se trouve que l’Allemagne est présentée comme le coup magique, imparable. Est-ce le cas? L’article cherche à démontrer que ce n’est peut-être pas si vrai que ça. Je ne suis pas spécialiste, mais je pense que c’est une question légitime pour qui cherche à se sortir de la m….

Mais je suis d’accord pour dire que la France ne cherche pas de réelles solutions, innovantes et adaptées à son contexte et à sa situation ( comme un joueur d’échec). Alors, puisqu’on ne veut pas réfléchir, autant suivre bêtement celui qui semble réussir le mieux.

Nous nous sommes bien trop habitués à vive dans l’instant pour ne pas dire l’immédiat. Il n’y a pas plus de solution à court terme que de formule magique. Le premier point à faire accepter est que l’on n’efface pas trente ou quarante ans de dérive économique d’un coup de cuiller à pot.

La solution courte, celle qui a la côte auprès de la majorité des lecteurs de ce blog (et ils ne sont pas les seuls), c’est la révolution: on boute le feu à tout et on pend les élites jusqu’à ce que mort s’en suive afin de rendre le pouvoir au peuple. Quelle belle farce ! Ceux qui disent ça n’ont retenu aucune des leçons de l’histoire.

La France et la plupart des pays européens sont pris dans un piège dont il est difficile de se dégager. Imposer un autre mode de gouvernance avec d’autres priorités demanderait de la prudence et du temps. On ne sort pas sans casse d’un modèle imposé depuis tant de temps par ceux à qui il profite. Les EU hier et aujourd’hui, la Chine demain.

Comment expliquerez-vous que vous renoncez partiellement aux règles de l’OMC et que désormais la libre concurrence sera assortie d’autres critères que le seul coût de production ? Pour pouvoir assortir ce coût de production de facteurs tels que l’impact écologique et l’impact social il va vous falloir batailler ferme. Mais je crois la chose chose encore possible. Vous acceptez ou nous perdrons tous les deux un marché.

Il est évident qu’à ce jeu dangereux la France seule n’a aucune chance. Isolée elle est loin de faire le poids. L’aide viendra peut-être d’Amérique. Obama semble enfin se préoccuper de l’écart grandissant entre riches et pauvres. Écart qui implique la paupérisation croissante de la population et partant de là le recul général du pouvoir d’achat, de la consommation et donc de la sacro-sainte croissance.

Obama n’est pas plus altruiste aujourd’hui qu’hier. Il le fait autant pour des raisons électoralistes à court terme que par soucis de maintenir sa première place aux EU. Mais ce revirement est une opportunité. Il y en aura sans doute d’autres.

En Europe la première chose à faire est de se réhabituer à penser au long terme. Nos élites se sont trop habituées à attendre que le problème éclate au grand jour pour enfin réagir. Les plans les plus audacieux se font à cinq ans. C’est ridicule ! Cinq ans c’est du moyen terme. Russes et Chinois pensent fréquemment à vingt et cinquante ans. Et ils ont bien raison.

Une Europe qui va vers le pire .. volontairement .

Quelques Petites lois passées inaperçues qui ont favorisé l’emploi allemand et ont ralenti la décomposition du tissu industriel , l’euro et la structure du marché exportateur allemand (principalement zone euro) ayant fait le reste puisque le marché allemand n’a pas été pénalisé par la force de l’euro :

1°) – Le taux d’IS était moins important quand il n’y avait pas de distribution de dividendes (sociétés de personnes qui sont beaucoup plus nombreuses qu’en France )

« la fiscalité des sociétés de personnes demeure dans certains cas moins favorable que celles des sociétés de capitaux. Il en va notamment des sociétés de personnes ne distribuant pas leurs bénéfices, qui acquittent un impôt à taux réduit s’élevant en théorie à 31 % (45 %pour les bénéfices distribués) page 168

De ce fait l’entreprise avait la trésorerie nécessaire pour son autofinancement et sa recherche et son développement , y compris pour préserver l’emploi .

– la transmission d’entreprise peut bénéficier d’exonérations fiscales importants A CONDITION que les emplois soient préservés et augmentés pendant les 5 années qui suivent les transmissions ou donations .

» Exonération de droits de succession à hauteur de 85% de la valeur du patrimoine transmis, sous réserve du respect de trois conditions :

− la poursuite de l’activité pendant 5 ans ;

− le total des salaires versés pendant ces 5 ans doit être au moins égal à 400 % de la moyenne des rémunérations salariales pendant les 5 ans précédant la succession (cette condition s’appliquant aux entreprises de 20 salariés et plus) ; » page 152

-Les entreprises multinationales allemandes doivent payer leurs impôts en Allemagne … ou les compléments d’imposition si le pays d’installation des filiales pratique une concurrence fiscale .

– la déduction des intérêts financiers était plafonnée , Des montages financiers comme ceux de Tapie encore celui de Mittal Arcelor (racaht de l’entreprise Arcelor par Lakshmi Mittal sur un montage d’endettement réalisé par Goldman Sachs auraient été impossibles et le cas Florange n’aurait pas pu avoir lieu ) .

« La mise en œuvre d’une limitation de la déductibilité des intérêts « (Zinsschranke) page 182

Les régions (landers) actionnaires de sociétés industrielles ont besoin d’un pourcentage de 20% seulement (comparé à 33%) pour avoir la minorité de blocage (ce qui a limité les délocalisations ) ..

Source :

Cliquer pour accéder à 0000.pdf

Inutile de dire que Bruxelles lutte activement contre un certain nombre de ces mesures qui limitent la rentabilité du capital des investisseurs étrangers , en particulier non européens !!!! .. Mais puisque le terme de compétitivité est à la mode , il serait intéressant de connaître le coût réel de la baisse de compétitivité dûe aux rendements financiers exorbitants exigés par les investisseurs financiers depuis la financiarisation de l’économie , financiarisation très bien décrite par l’auteur du blog cité : Onubre EINZ ..

Oui Caro. D’une certaine façon nous disons la même chose. Le modèle actuel qui veut que la plupart des grandes sociétés dépendent de leurs actionnaires qui ne cherchent qu’une rentabilité à court terme (au mieux de 3 à 6 mois) est l’un des problèmes majeurs. Poussé plus loin encore le système boursier actuel stimule tant l’investisseur à la baisse que celui qui « joue » la hausse. Seuls les écarts de cours comptent. Ayant profité de ce système je sais de quoi je parle.

La solution simple consisterait à pénaliser les actions au profit des obligations à moyen et long terme par des taux et une fiscalité attractifs. Ce serait un réel bouleversement. Et bien qu’étant conscient que je devrai m’asseoir sur des « profit return » de 25 % et plus j’y suis entièrement favorable.